非住宅物业行业发展报告

非住宅物业行业发展报告。行业报告领域深度专题报告,由蝶动洞察整理,涵盖市场分析、竞争格局、技术趋势与投资机会。

非住宅物业行业发展报告

核心观点

5 月以来物管公司频繁出圈城市服务,该趋势符合物管公司和政府的双重诉求。物管龙头一马当先,城市服务模式探索百花齐放,其中规模大、利润优、模式轻、格局散的市政环卫成为主要触角,物管公司和传统环卫公司模式存在差异。城市服务有望进一步打开物管行业空间,提升未来3-5年的增长韧性,我们建议投资者积极关注前瞻布局非住宅物管、在部分业态形成竞争优势的头部公司,重点推荐招商积余、新大正。

城市服务:非住宅物管的前沿战场

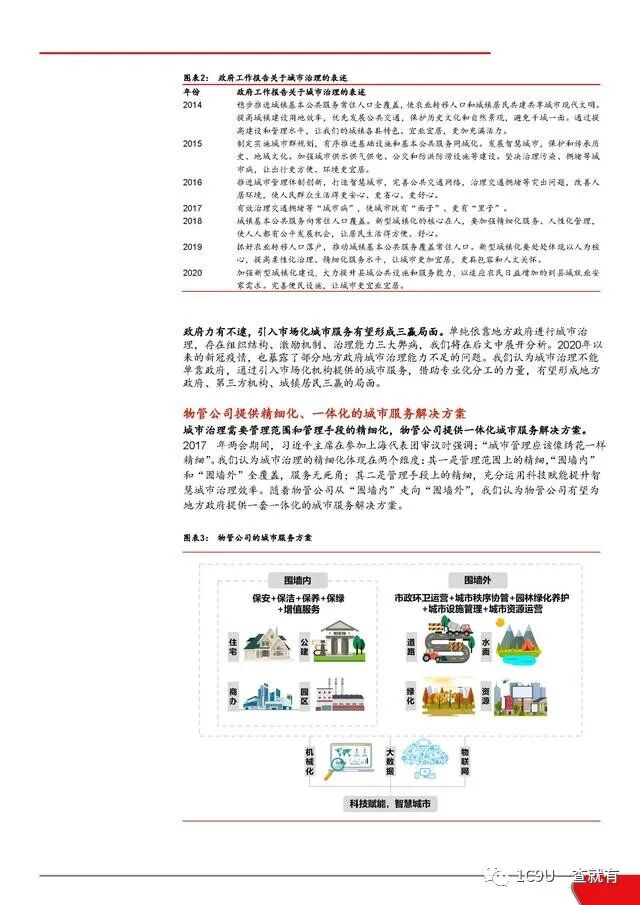

城市服务成为我国新型城镇化建设的关键一环,单靠地方政府力有不逮,物管公司提供了精细化、一体化的城市服务解决方案。为什么物管公司会进军城市服务?从物管公司的角度看:1、城市服务对象和服务内容与现有业务存在一定重叠,业务延伸较为便利;2、城市服务能够满足规模扩张诉求;3、城市服务能够满足密度提升诉求,有利于发挥规模效应和开展增值服务。从政府的角度看:1、传统城市治理存在组织架构、激励机制、治理能力三大弊病,引入物管公司一体化城市服务能够破除积弊、提质增效,响应“后勤服务社会化”号召;2、能够巩固老旧小区改造果实。

物管龙头一马当先,模式探索百花齐放

我们详尽分析了万科物业、碧桂园服务、保利物业和招商积余的城市服务模式,共性在于:1、市政环卫是龙头试水城市服务的主要触角;2、部分项目服务内容包括老旧小区管理;3、随着政府信任度提升、服务内容叠加,单个项目年化合同金额有望逐步扩大;4、政企资源在项目获取中发挥了重要作用。但4 家龙头公司城市服务模式在布局区域、服务内容、单项目规模、拓展模式等方面存在较多区别,仍处于探索阶段。此外,新大正、雅生活服务、龙湖智慧服务、时代邻里、佳兆业美好等公司亦有布局城市服务领域。我们预计在龙头公司的带动下,相关案例将持续涌现。

城市服务的市场空间多大?——以市政环卫为例

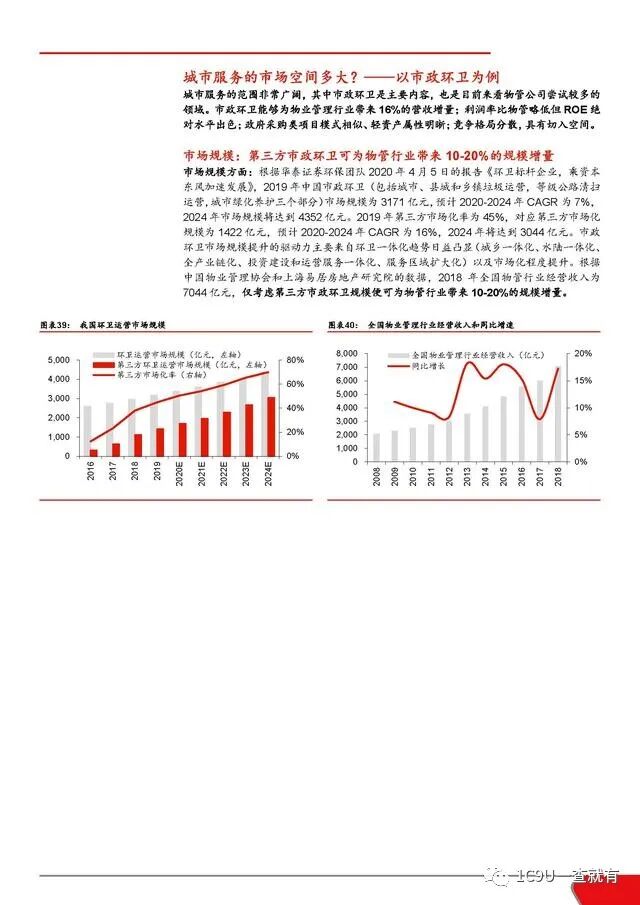

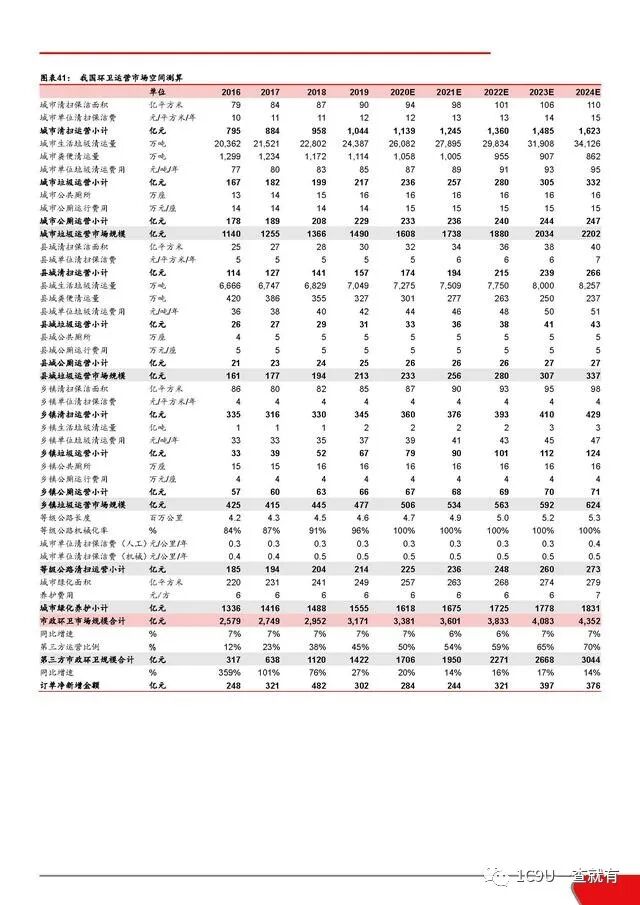

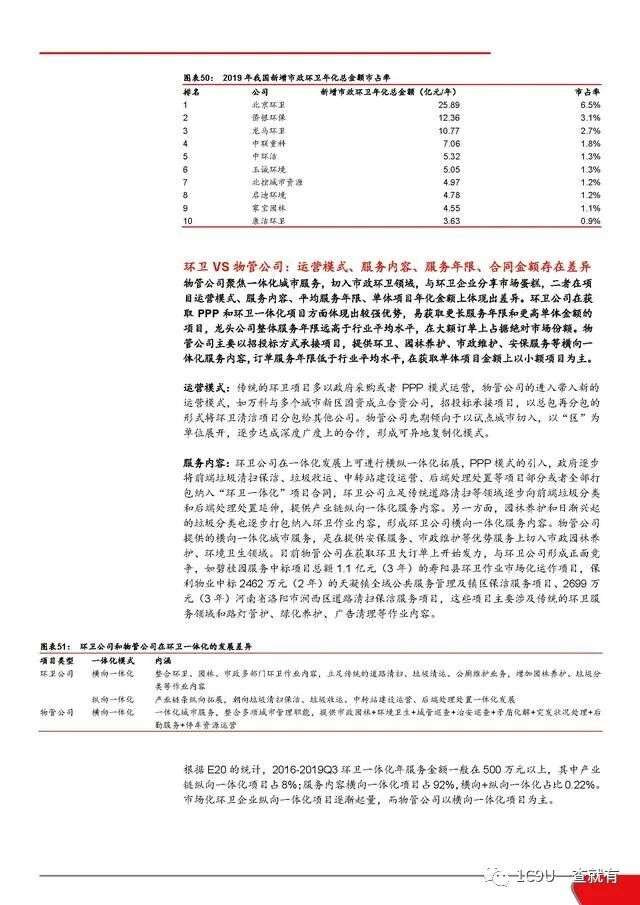

2019 年我国市政环卫市场规模3171 亿元,其中第三方市场化规模1422亿元,可为物业管理行业带来10%-20%营收增量,预计2024 年第三方市场化规模可达3044 亿元。2019 年主要环卫上市公司净利率在8%-13%,ROE 在13%-16%,具有吸引力。尤其是政府采购类市政环卫项目与物业管理模式类似,都具有轻资产投入、持续产生稳定现金流的特性。2019 年TOP10 市占率21%,竞争格局分散,具有切入空间。物管公司切入市政环卫领域,与环卫企业分享市场蛋糕,二者在项目运营模式、服务内容、平均服务年限、单项目年化金额上体现出差异。

出圈城市服务,迈向星辰大海

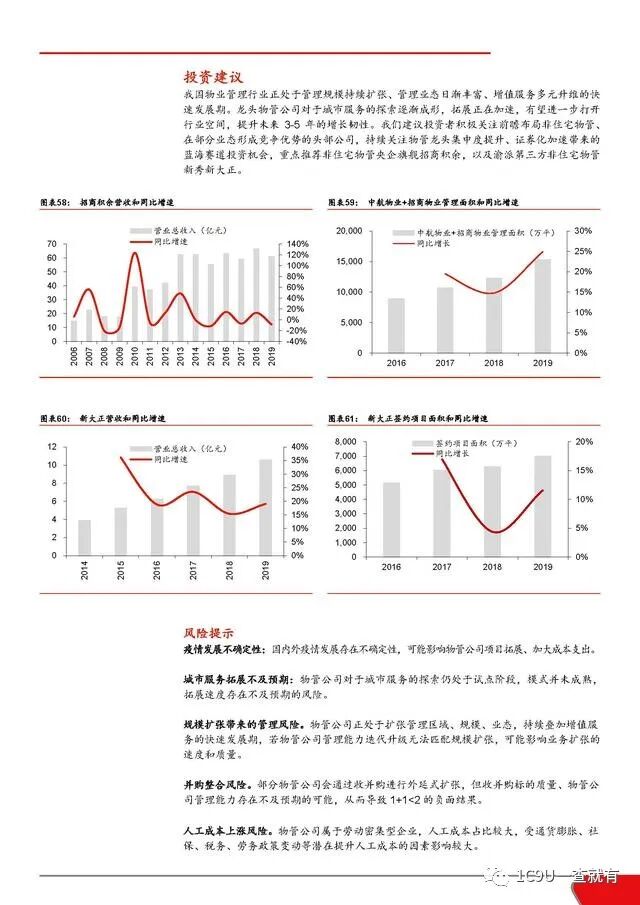

我国物业管理行业正处于管理规模持续扩张、管理业态日渐丰富、增值服务多元升维的快速发展期。龙头物管公司对于城市服务的探索逐渐成形,拓展正在加速,有望进一步打开行业空间,提升未来3-5 年的增长韧性。我们建议投资者积极关注前瞻布局非住宅物管、在部分业态形成竞争优势的头部公司,持续关注物管龙头集中度提升、证券化加速带来的蓝海赛道投资机会,重点推荐非住宅物管央企旗舰招商积余,以及渝派第三方非住宅物管新秀新大正。

正文目录

城市服务:非住宅物管的前沿战场

城市服务成为新型城镇化建设的关键一环

物管公司提供精细化、一体化的城市服务解决方案

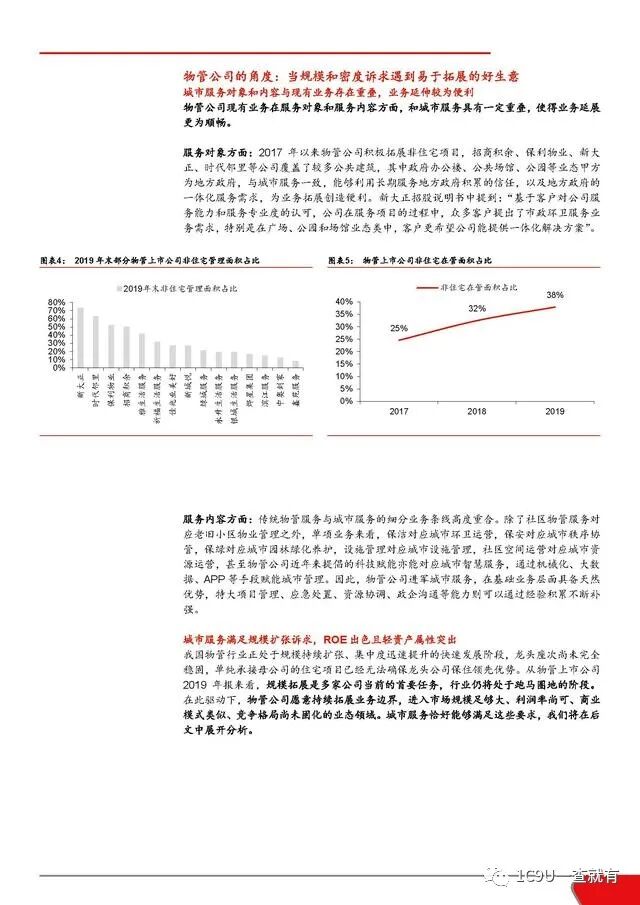

物管公司的角度:当规模和密度诉求遇到易于拓展的好生意

城市服务对象和内容与现有业务存在重叠,业务延伸较为便利

城市服务满足规模扩张诉求,ROE 出色且轻资产属性突出

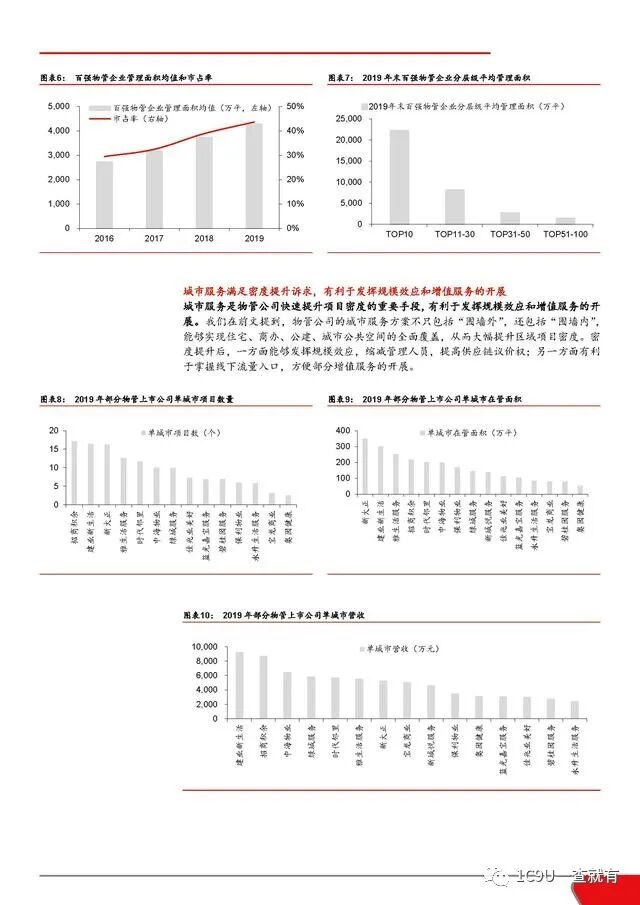

城市服务满足密度提升诉求,有利于发挥规模效应和增值服务的开展

政府的角度:引入强大市场力量,协同改善城市治理

传统城市治理存在组织架构、激励机制、治理能力三大弊病

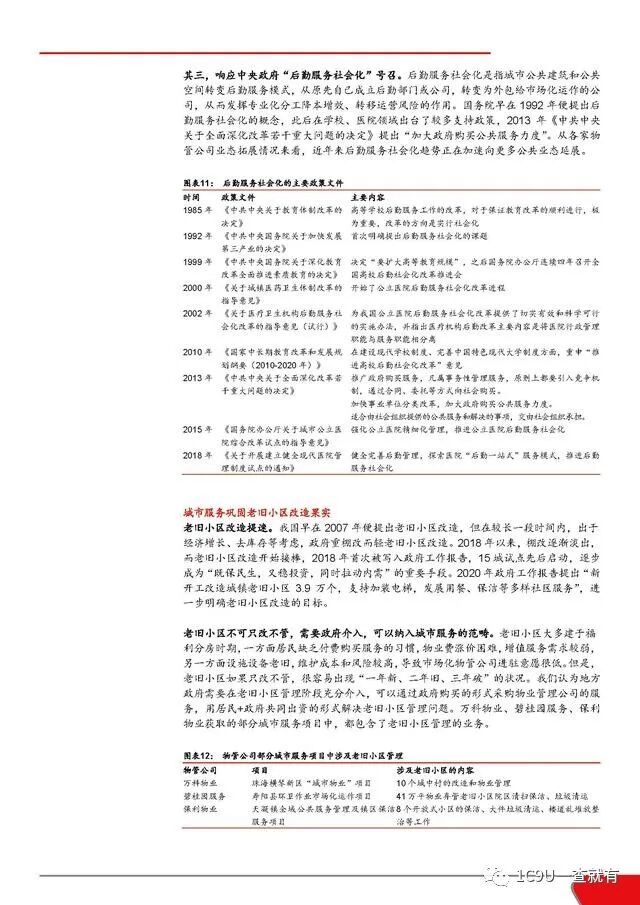

引入一体化城市服务破除积弊,响应“后勤服务社会化”号召

城市服务巩固老旧小区改造果实

物管龙头一马当先,模式探索百花齐放

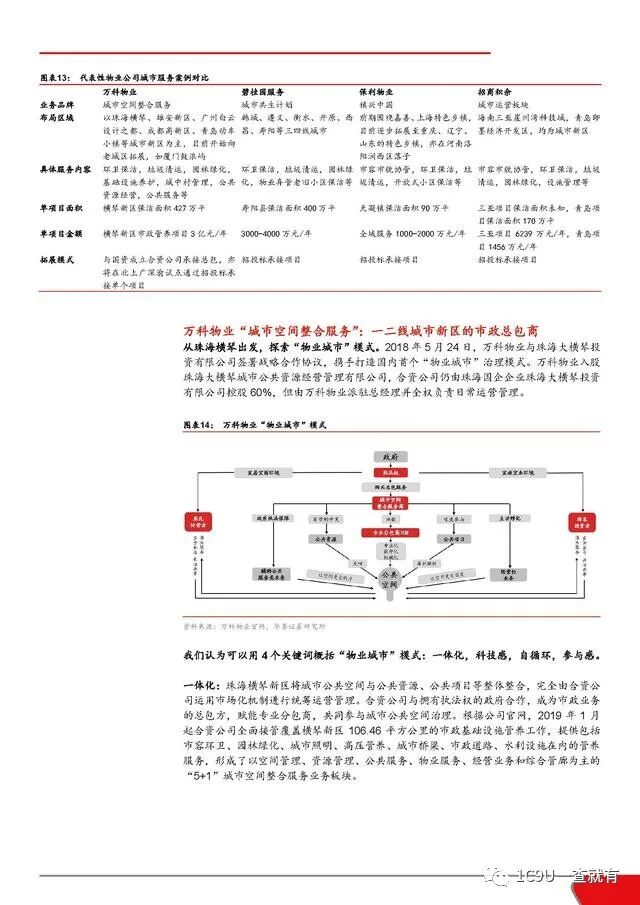

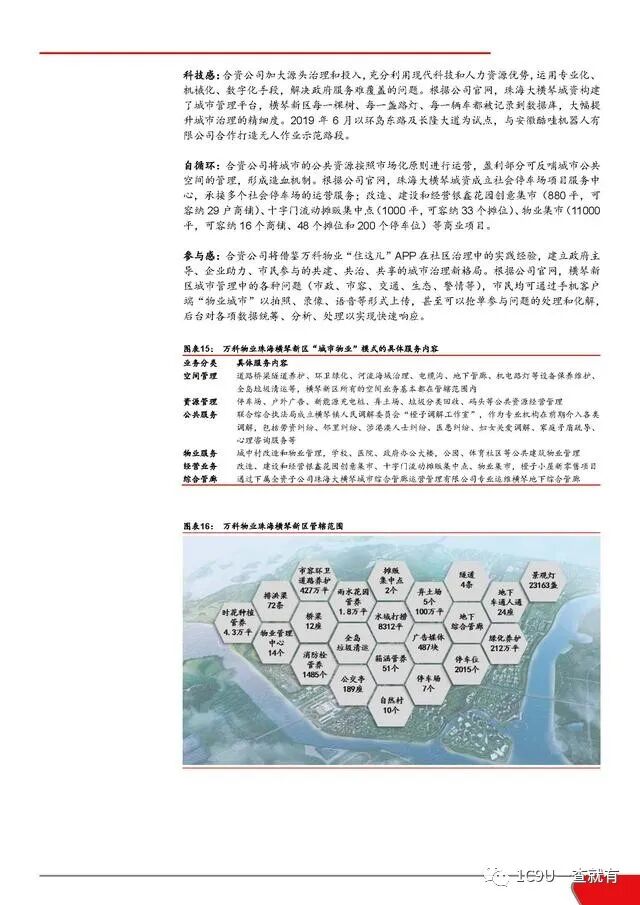

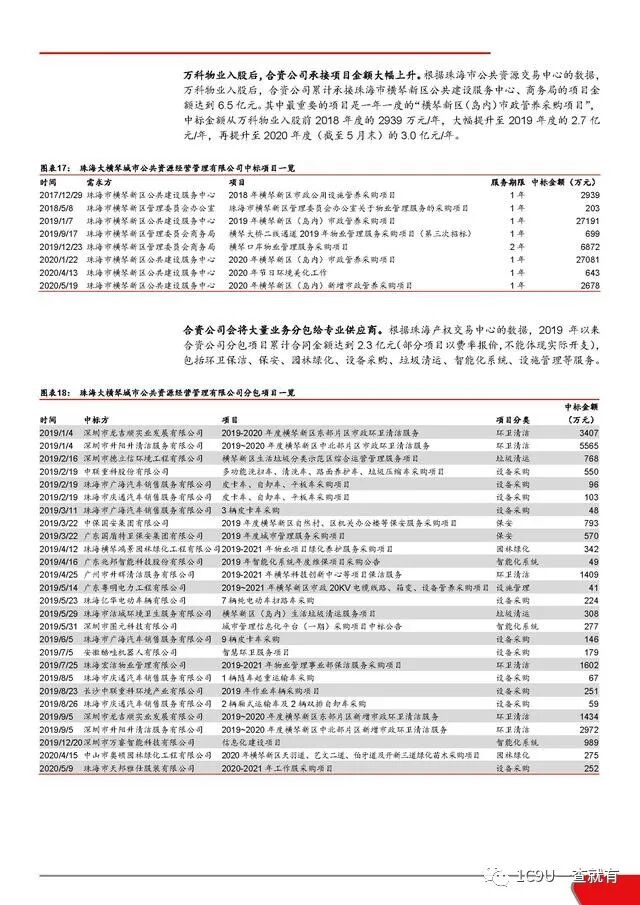

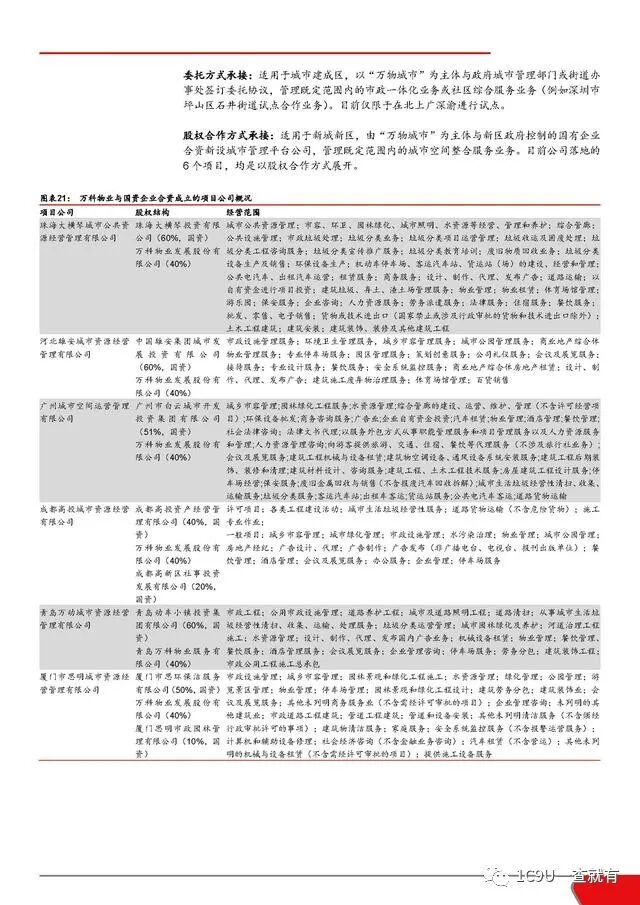

万科物业“城市空间整合服务”:一二线城市新区的市政总包商

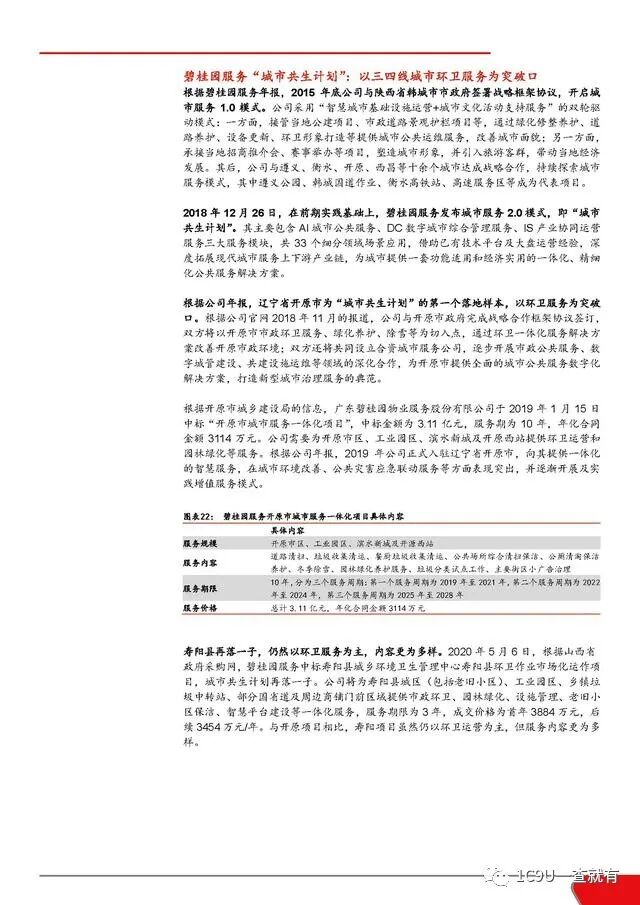

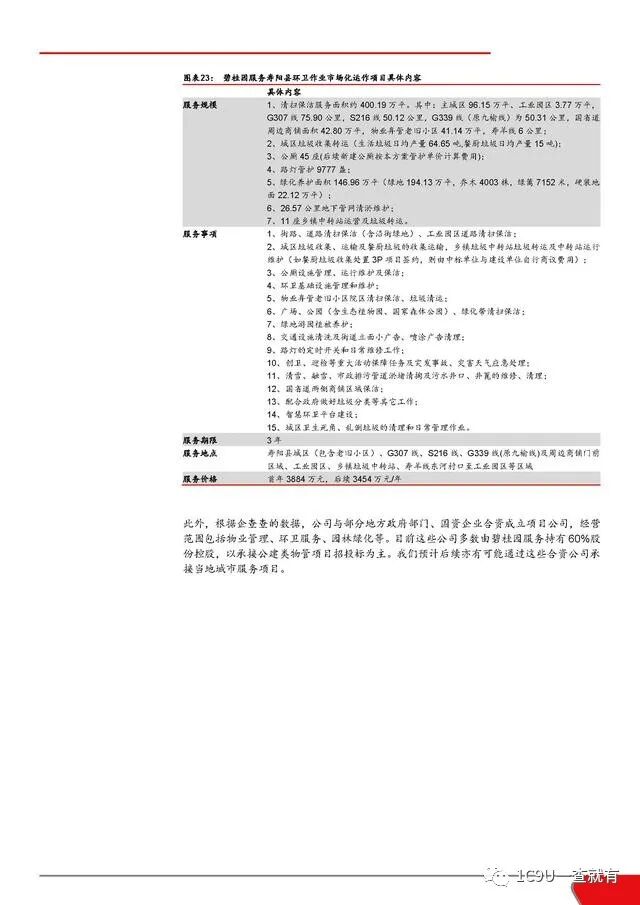

碧桂园服务“城市共生计划”:以三四线城市环卫服务为突破口

保利物业“镇兴中国”:起步于长三角小镇的全域管理模式

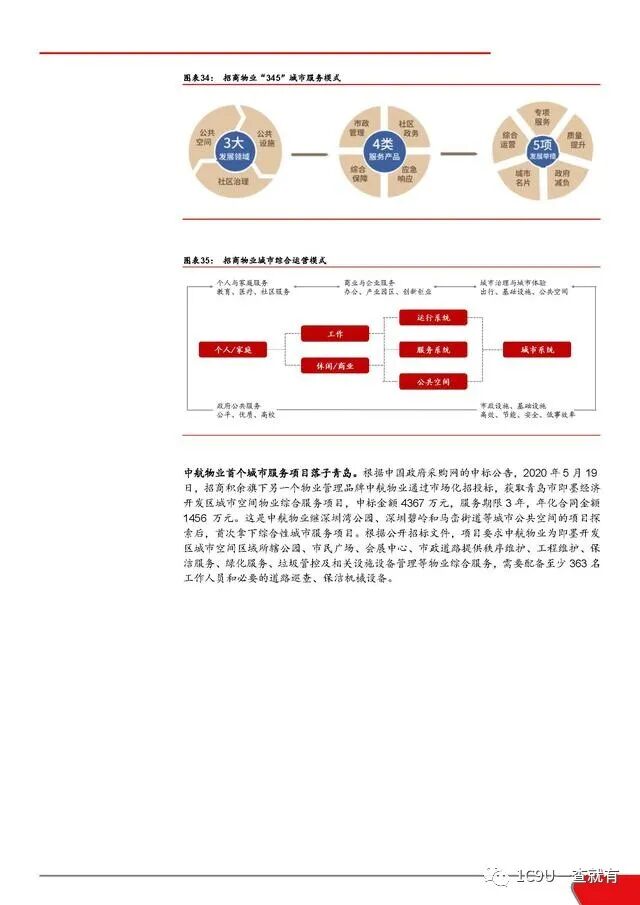

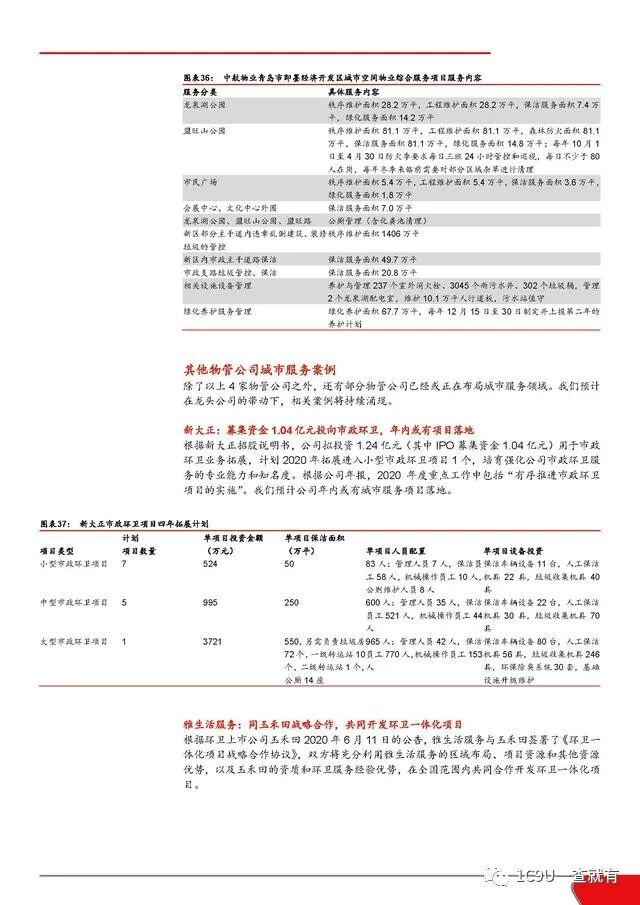

招商积余“城市运营板块”:双品牌均在城市新区落子

其他物管公司城市服务案例

新大正:募集资金1.04 亿元投向市政环卫,年内或有项目落地

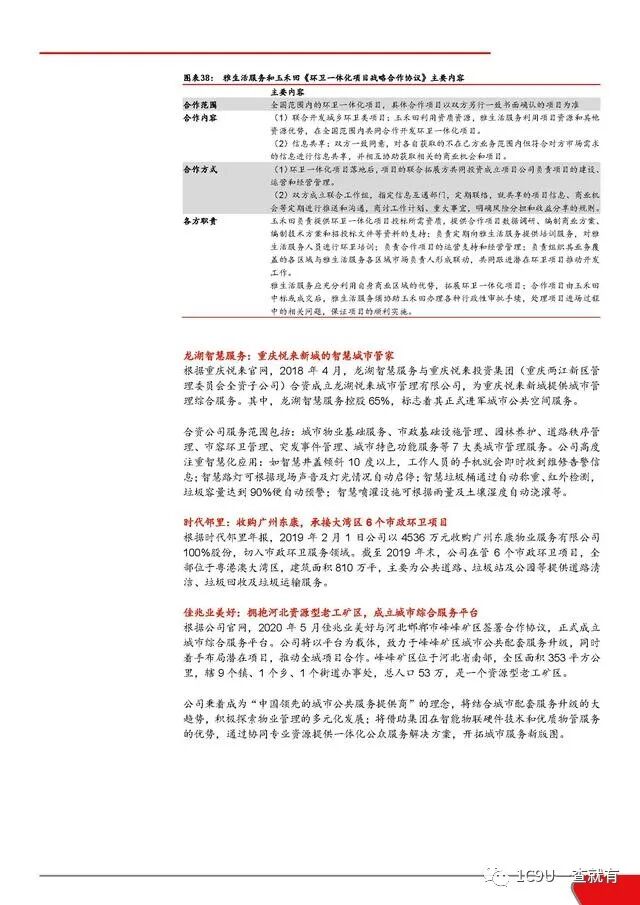

雅生活服务:同玉禾田战略合作,共同开发环卫一体化项目

龙湖智慧服务:重庆悦来新城的智慧城市管家

时代邻里:收购广州东康,承接大湾区6 个市政环卫项目

佳兆业美好:拥抱河北资源型老工矿区,成立城市综合服务平台

城市服务的市场空间多大?——以市政环卫为例

市场规模:第三方市政环卫可为物管行业带来10-20%的规模增量

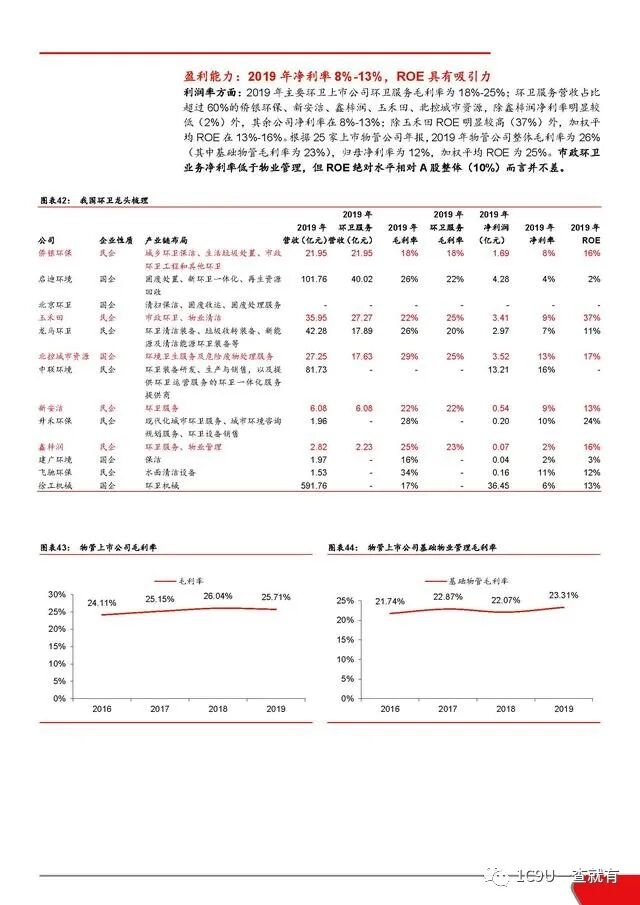

盈利能力:2019 年净利率8%-13%,ROE 具有吸引力

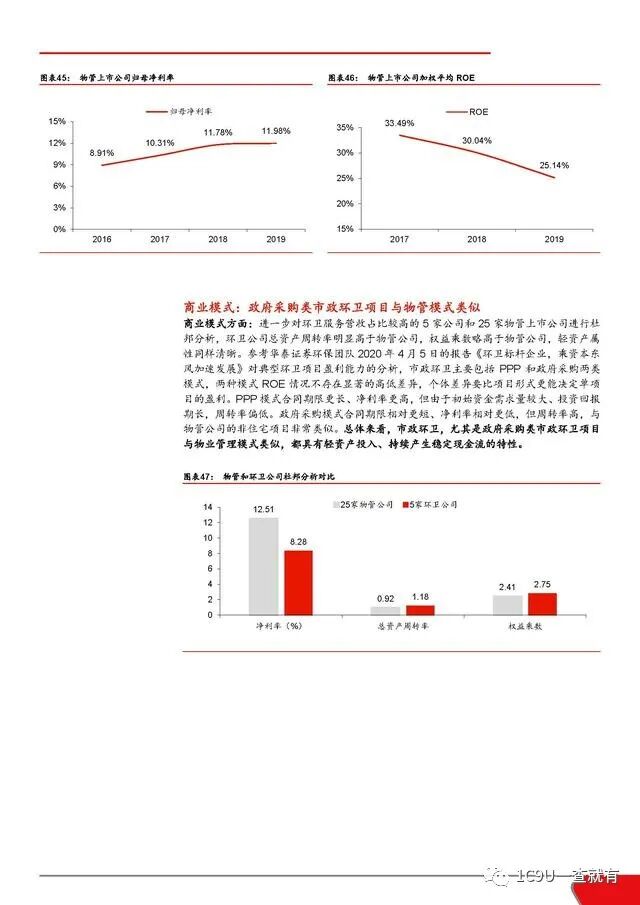

商业模式:政府采购类市政环卫项目与物管模式类似

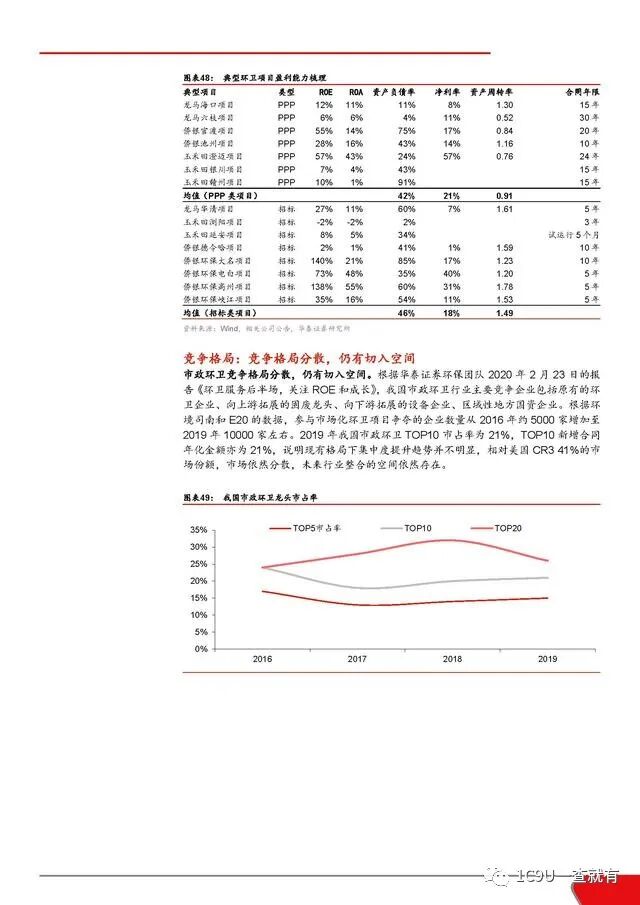

竞争格局:竞争格局分散,仍有切入空间

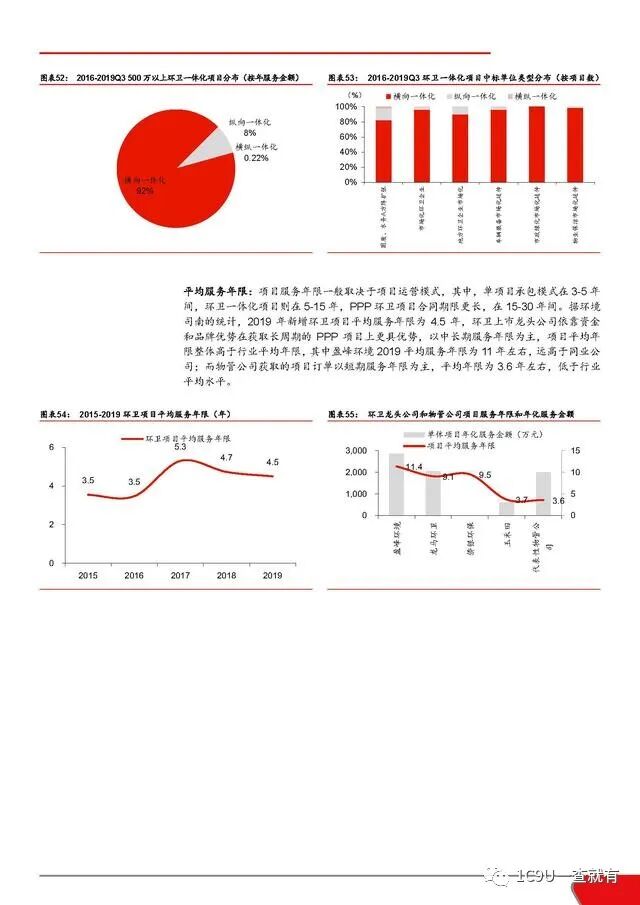

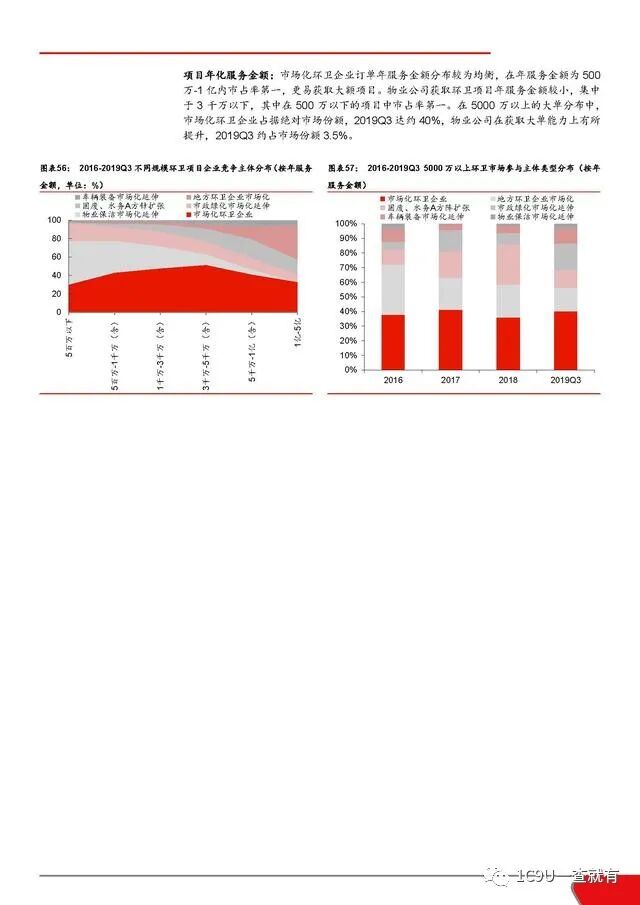

环卫VS 物管公司:运营模式、服务内容、服务年限、合同金额存在差异

投资建议

提示